Ethereumの価値と価格(パート2)

第1部パート1では、貨幣としての決定要因について説明し、Ethereumがどの程度これらの要件を満たしているかを説明しました。次は複雑な部分である「評価」についてみていきましょう。

仮想通貨の最適な評価モデルはまだ見つかっていません。一般的なモデルは、ダイナミックなデジタル空間と比較して、大きく異なる特性を持ち、変数がはるかに少ない従来の市場から単に当てはめただけのものです。この記事は時価総額第2位の仮想通貨であり、業界最大のアプリケーションであるブロックチェーンのネイティブトークンであるEthereumの成長可能性を定量化しようとする一つの試みに過ぎません。

EthereumとBitcoinは性質が異なる

既存の評価モデルのほとんどはBitcoinの評価方法に関するものです。その理由は何でしょうか?そもそもBitcoinは最も初期の仮想通貨の一つであり、入手可能で充実したデータが豊富にあるという特徴があります。加えて、2,100万枚という限られた供給量は、金や特定の株式が持つ希少性と似ているため、確立されたモデルを適用することの信用度が増します。しかし、金と同じように、Bitcoinはむしろ価値の保管庫としての役割の方が大きいと言えます(大きいことが重要です)。それは、サトシが純粋なピアツーピア版の電子マネーを作るという具体的な目的を持ってBitcoinブロックチェーンのコアアーキテクチャを設計しており、それがBitcoinの低スループットと適応性につながっているからです。

一方、Ethereumは当初からアプリケーションブロックチェーンとして構想されていました。スマートコントラクト機能を内蔵しており、1秒間に処理できる取引数が多いため、開発者は汎用性の高いアプリケーションを簡単に構築できるのです。すべてのEthereumユーザーはその活動費(ガス代)をETHで支払う必要があります。これがETHの価格変動とEthereumのエコシステムの拡大が相関している理由です。また、L2、ブリッジ、オラクルなどの外部の組織がEthereumブロックチェーンを活用しているという背景もあります。

以前は、Ethereumの評価は、ETH供給のインフレメカニズムにより、Bitcoinの評価よりも複雑でした。幸運にも合併が行われ、その一つの大きな特徴として日々のETH発行量の減少が行われました。この変更により、今後の評価プロセスが簡素化されることが期待されます。Ethereumの30日間のボラティリティが2023年6月6日に、また90日間のボラティリティが2023年6月27日に史上最低に達したことを考えると、「合併」以降のデータを使ってETH価格を予測する方が合理的であることは間違いありません。

ここからは、以下の評価モデルがもっともらしくなるように、多くの要素が単純化されるか除外される最適仮定の考え方に基づいています(TL;DR: 軽く考えてください)。今後記載される価格はすべて米ドルで表示されます。

需要と供給

需要と供給の経済法則は、資産、製品、サービスの価格がなぜ、そしてどのように変化するかについて教えてくれます。理論的には、価格が上昇するシナリオは3つあります。需要が一定で供給が減少する場合、供給が一定で需要が増加する場合、そして当然のことながら供給が減少し需要が同時に増加する場合です。ETHの価格のボラティリティが記録的な低水準に達していることを踏まえ、まずは需給理論を用いてこの通貨の成長可能性を説明してみます。

Ethereumの流通量と価格を使えば、すぐに需要弾力性を計算することができます。ETH価格の変化率は31.39%(2022年9月16日の1,472円から2023年7月1日の1,934.05円)であるのに対し、通貨の流通量の変化率は-0.24%です。これは、価格弾力性の絶対値が0.01であることを意味し、市場原理の作用に関係なく、ETHに対する需要がほぼ一定であることを示しています。

2022年9月16日から2023年7月1日までのEthereum供給量の日次デフレ率の最高値は3.9%でした。同期間中、下のグラフに示すように、価格はこの割合と並行して上昇する傾向にあります。トレンドラインを「最良の推測」として活用すると、ETH価格が3,800~4,000のレンジに達する可能性が高くなります。合併以来、289日中194日、つまり3分の2の期間、供給量の変化が0(デフレ)より小さかったので、この推定の正確度は67%です。

需要が変わらないと仮定すると、供給が半分になればETH価格は2倍になると予想できます。ですがそのシナリオは、残念ながら実現するには難しすぎるでしょう。ETHの供給量が約1億2,000万個から6,000万個に減少するには、最低でも14年(毎年5%ずつ供給量が減少すると仮定した場合の最良推定値)が必要です。大半の投資家はより短期間で最大限の収益を上げることを目指しているため、このシナリオは可能性のあるケースから除外するのが賢明です。

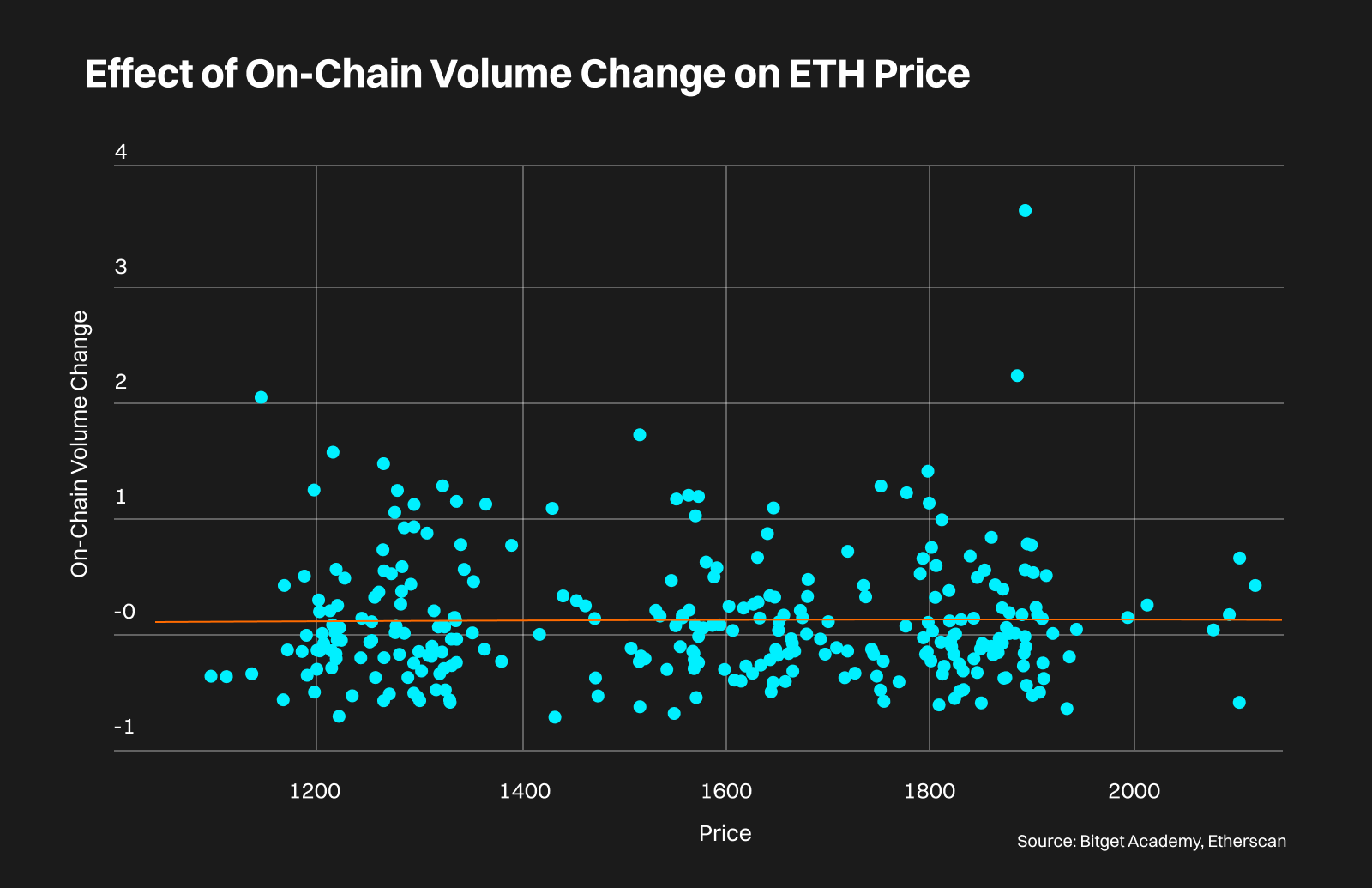

需要に関しては、預かり資産(TVL)とオンチェーンボリュームが2つの公平な選択肢のように見えます。TVLは他の指標に比べて変動がかなり少ないため、より信頼性が高いです。オンチェーンの出来高は、エアドロップを求める人の流入などの一過性の原因によって変動するため、ETH価格への影響は相対的に小さくなるはずです(ほぼ水平のトレンドラインをご参照ください)。

上記のグラフを見れば、どのように 供給が行われているかを大まかに理解することができます。 供給、TVLおよび オンチェーンボリュームはETH価格に影響を与える可能性があります。ここでは、応答変数(ここではETH価格)と説明変数としての上記の3つの指標との関係を記述する回帰モデルを構築してみます。つまり、各予測変数が変化したときにETH価格がどれだけ変動するかをみていきましょう。

出典: Bitgetアカデミー

こちらがモデルの概要です。統計によるとこちらが妥当なモデルであるとわかるため、ETH価格の予測は以下のように定式化できます。

- 日付と供給量はより信頼できる指標であり、オン・チェーンの出来高は最も重要でない要因です。

- 供給量とオンチェーン量はETH価格と負の相関関係

- TVLが上昇するとETH価格が上昇

- ETH価格が毎日上昇

予測されたETH価格(プライスフィット)と実際のETH価格の間には、いくつかの重複する期間があり、プライスフィットのグラフはETH価格のトレンドラインのように見えます。このモデルでは 2022年11月のFTX陥落や 2023年4月のシャペラ・アップグレードなどの事象は考慮されていません。そのため、数値が異なります。

このモデルがETH価格の大まかな近似値として十分であることに同意すれば、次のようにETH価格の予測を立てることができます。

オンチェーンボリュームとETH価格は乖離しているように見えるが、完全に信頼できるものではないとはいえ、需要の指標であると我々は考えています。ETH供給量の日次デフレ率が年率で上昇し、2030年末(2023年7月1日時点)に3.9%のピークに達するためには、0.6の加速が予想されます。同様に、EthereumのTVLとオンチェーンボリュームの両方について、既存の ブロックチェーンと潜在的な新しいL1ブロックチェーンの開発を考慮すると、0.1の減価率は妥当であると考えられます。Ethereumのオンチェーン取引量の減価率を0.5と大胆に仮定しても、2030年の名目ETH価格は112,046円と予測されます。

Ethereumの価格は 1,196.61(2023年1月1日)から1,934.05(2023年7月1日)まで上昇しました。 通貨がこの成長率を維持できれば、結果として予測される価値は需給指標から得られるものを上回るでしょう。この予想では、CPIが年率2%変動すると仮定した場合、インフレ調整後のROIは104.1%となります。最も安全なオプションは2030年末の2,164ドルで、これはROI11.9%、インフレ調整後のROI2.3%に相当します。

Ethereumに適用されるメトカーフの法則

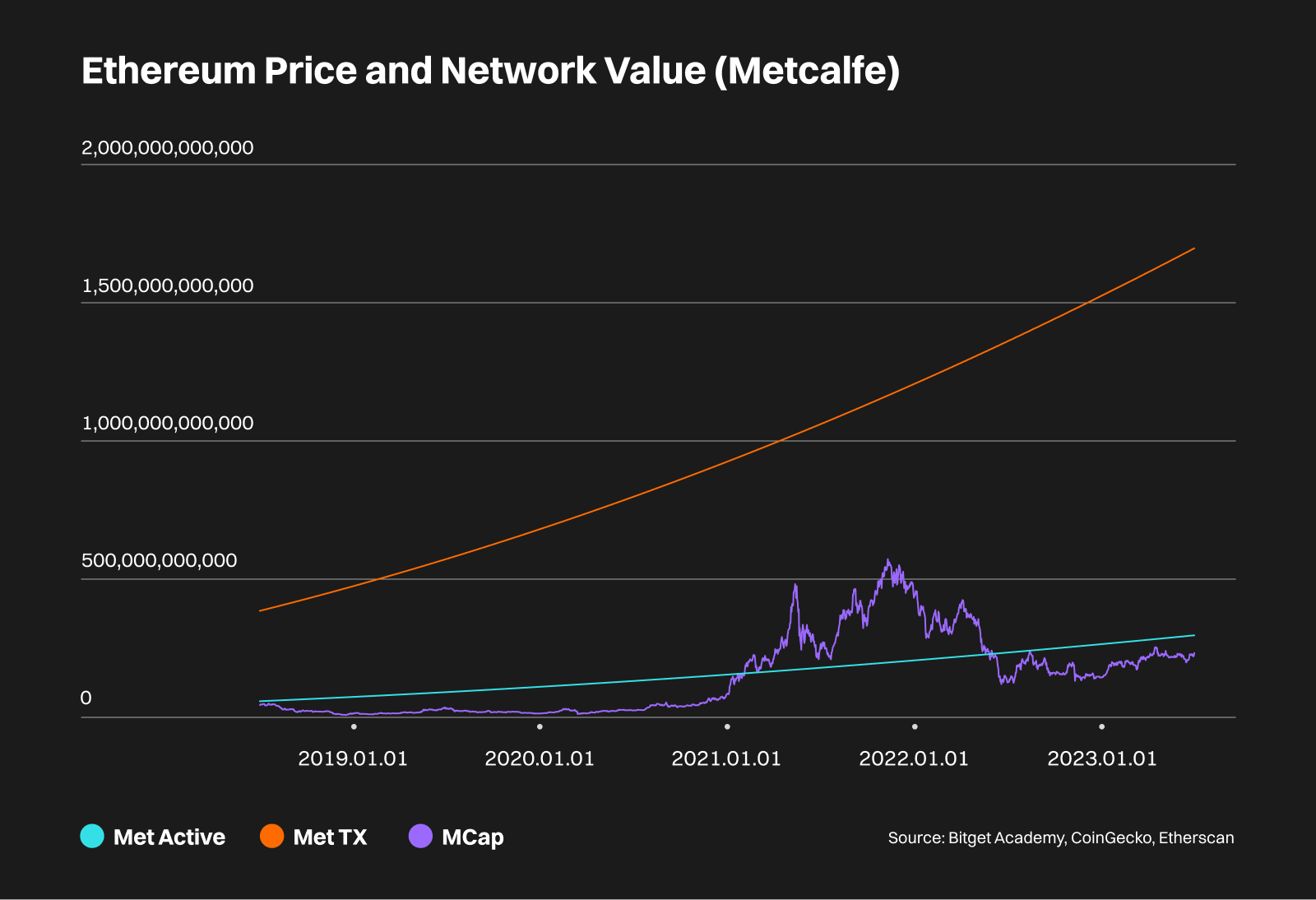

メトカーフの法則の前提は、ネットワークの中核に位置する製品やサービスの価値が、ネットワークの運用を通じて増大するという予測にあります。EtherコインはEthereumブロックチェーン上のすべての活動の基盤として機能しており、ETHの価格または時価総額(ブロックチェーンの価値を表す)とそのユーザーベースとの間にはある程度の相関関係があるはずであることを示唆しています。ETH価格予測にメトカーフの法則を適用することができます。

問題は、Ethereumのユーザーを表す適切な指標を決めることです。Bitgetは 毎日のアクティブアドレスそして 日々の取引に適用しています。ここでも回帰分析を用いて、各指定指標にメトカーフ曲線を当てはめますが、今回は5年という長期的な時間枠の中での分析です。

このモデルの有効性を測定するための重要な統計量として決定係数を使用することで、日次アクティブアドレス(46.7%)も日次取引(52.2%)もETH価格の信頼できる予測因子としては機能しないと結論付けても差し支えないでしょう。この場合、我々のETH価格予測は、需給力学に基づく予測に比べて信頼性が低くなる可能性が高くなります。

日次アクティブアドレス(Met Active)を使用した場合のEthereumの公正価値見積もりは、コインの実際の時価総額と密接に一致している一方、ユーザー代理として日次取引(Met Tx)を使用した場合の見積もりは、著しく高い価値をもたらします。2023年7月1日現在、Met ActiveはEthereumの時価総額より27.5%、Met Txは629%高く、価格上昇の余地が大きいことを示唆しています。

2021年から2022年6月にかけて、Ethereum価格はMet Activeと比較して過大評価されていました。その間、数々の重要な出来事が起こりました。Bitcoinの価格は2021年11月に史上最高値の約7万ドルに達し、Beepleの「Everydays: the First 5000 Days」と題されたNFTは一流オークションハウスであるクリスティーズで史上最も高額なNFTとして落札されました。 オークションで落札された現存するアーティストの作品としては史上3番目に高額です。その時の落札価格は38,525ETH(約6,930万円)でした。さらに、2022年に予定されているEthereumマージに向けた準備も進められていました。したがって、Ethereumの時価総額の急上昇は、オンチェーン取引量とメットアクティブ値の比率に比例する取引活動の大幅な上昇によって十分に説明できます。

メトカーフの値のいずれかをEthereumの真の価値とみなし、コインの供給量の年間デフレ率を0.3%と仮定すると、ETHの将来の価格は2030年までに2,520から14,405まで変動し、それぞれのROIは30.3%と645%となります。メットアクティブとメットTxの有効性が約50%であることを考えると、現在のETH価格(2023年7月1日現在1,934)と合併以降の成長率(年率40%)に基づく予測に頼る方が賢明でしょう。

まとめ

Ethereumマージの直接的な結果であるETHの非弾力的な需要という概念を再検討してみましょう。どの予測変数(供給量、TVL、オンチェーンボリューム、日次アクティブアドレス、日次トランザクション)も、実際の ETH 価格の確実な予測を提供できません。Ethereumの価格が一貫した上昇傾向を示し続ける可能性は高く、その予想はBTCの代替通貨としてEthereumの需要が高まっていること、そして最も実用的なコインとしての地位を確立していることに起因しています。米国証券取引委員会(SEC)は、承認待ちのEthereum ETF申請のラインナップに注目し、暗号資産関連案件から常にETHを除外しています。 承認待ちのETF申請のラインナップに注目し、また トランプ米元大統領の280万米ドルのEthereumウォレットを考慮すると、Ethereumがメインストリームでの採用に最も適した選択肢であると考えられる十分な正当性があることは明らかです。または、ビットコイン・マキシマリストであれば、2番目にふさわしい選択でしょう。

関連記事 ビットコインの価値と価格

免責事項:この記事で述べられている意見は、情報提供のみを目的としています。また、言及された商品やサービスを推奨するものではなく、投資、財務、取引に関するアドバイスを提供するものでもありません。 財務上の決断を下す前に、資格のある専門家に助言を求めることをお勧めします。

ブロックチェーン入門:モジュラー型ブロックチェーンとは何か?2024-06-25 | 15m

ブロックチェーン入門:モジュラー型ブロックチェーンとは何か?2024-06-25 | 15m ブロックチェーン基礎コース2024-06-12 | 30m

ブロックチェーン基礎コース2024-06-12 | 30m ブロックチェーン基礎コース - モジュール32024-06-12 | 30m

ブロックチェーン基礎コース - モジュール32024-06-12 | 30m